El déficit de oferta de plata finalmente le pasó factura en 2025.

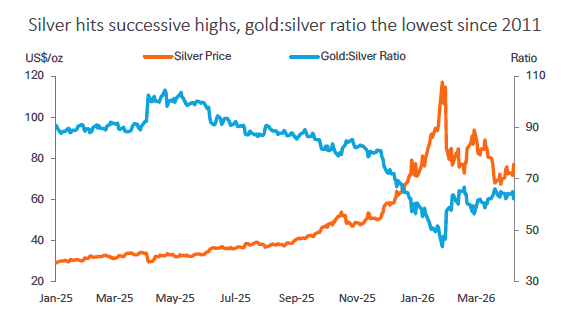

A finales del año pasado, el precio superó la resistencia de 50 dólares que se había mantenido desde la década de 1980. La tendencia alcista continuó durante el primer mes de 2026, cuando el precio de la plata se disparó a más de 100 dólares por onza antes de corregirse y estabilizarse en torno a los 80 dólares.

Como explicó Metals Focus en su Encuesta Mundial de la Plata, “ la disminución de los inventarios y la retirada del metal de Londres o su inmovilización en productos cotizados en bolsa (ETP) crearon condiciones explosivas para los precios y las tasas de arrendamiento. En ese contexto, la plata tuvo un año excepcional ” .

La velocidad de la recuperación fue realmente asombrosa. De hecho, la plata se mantuvo estancada durante la mayor parte del año, mientras que el oro acaparó toda la atención.

La plata comenzó 2025 a 28,84 dólares y no superó los 40 dólares hasta septiembre. Al finalizar el año, el precio se situaba en 71,30 dólares. En su punto máximo, la plata experimentó un aumento del 147 % durante el año. El precio promedio se situó en 40 dólares, lo que representa un incremento del 42 %.

Si bien el oro acaparó la atención durante la mayor parte del año, la plata se robó el protagonismo al final. Según Metals Focus, varios factores convergieron para impulsar el repunte.

Una demanda física excepcionalmente fuerte, inventarios ajustados y precios sólidos de los metales industriales, en particular del cobre, impulsaron el mejor desempeño de la plata con respecto al oro durante ese período. Esta tendencia acabó convirtiéndose en una profecía autocumplida, ya que los inversores que antes favorecían el oro centraron su atención en el metal blanco.”

Podemos observar la trayectoria del repunte de la plata en el movimiento de la relación oro-plata . Esta relación indica cuántas onzas de plata se necesitan para comprar una onza de oro, dado el precio actual al contado de ambos metales.

En la era moderna, la relación oro-plata ha promediado entre 40:1 y 60:1. Durante los primeros diez meses de 2025, esta relación alcanzó un máximo histórico de 91:1. En abril, llegó a su punto máximo con 107:1. A finales de año, la relación se desplomó hasta 61:1 antes de caer por debajo de 50 a principios de este año. Esto indica una corrección significativa en el precio de la plata.

Una creciente escasez de plata

La plata se disparó en octubre debido a la fuerte presión sobre el mercado .

Una confluencia de factores, desde la dinámica del mercado hasta problemas logísticos, provocó una escasez de plata sin precedentes. Si bien la dinámica del mercado que nos trajo hasta aquí puede ser difícil de desentrañar, la situación es de lo más sencilla.

No hay suficiente plata.

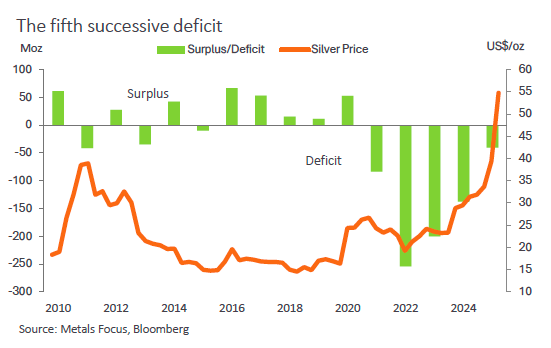

El mercado de la plata registró un déficit de oferta por quinto año consecutivo en 2026.

El año pasado, la demanda superó a la oferta en 40,2 millones de onzas (1252 toneladas). Esto elevó el déficit del mercado de los últimos cinco años a 716 millones de onzas. Para ponerlo en perspectiva, la producción total de plata extraída el año pasado fue de 846 millones de onzas.

Metals Focus prevé un déficit de suministro de 46,3 millones de onzas este año.

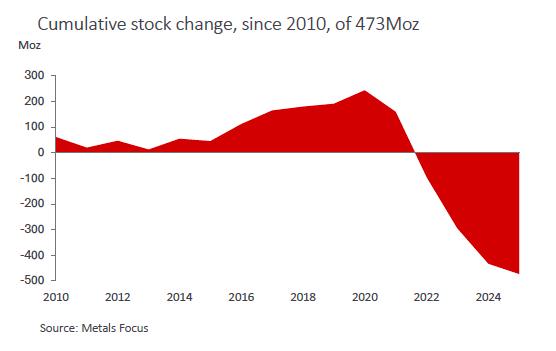

Antes de esta serie de déficits de mercado consecutivos, se registró un aumento acumulado de las existencias en superficie de 243 millones de onzas entre 2010 y 2020. En conjunto, se ha producido una disminución de las existencias de alrededor de 473 millones de onzas en los últimos 15 años.

Un apretón de plata

Cuando la demanda de plata supera la producción minera y de reciclaje, los usuarios de plata deben recurrir a las reservas existentes. Esto generalmente implica un aumento de los precios para incentivar a quienes poseen plata a venderla.

Tal y como explicó Metals Focus, eso fue exactamente lo que sucedió el otoño pasado.

“En este contexto, los traslados de inventarios a las bóvedas de la CME, el aumento de las tenencias de ETP y un repunte de la demanda física crearon una crisis de liquidez sin precedentes en octubre.”

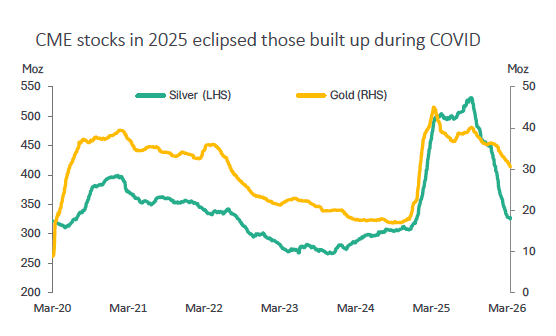

Todo estaba preparado para una escasez de plata en la primavera de 2025, cuando Trump comenzó a imponer aranceles. La preocupación de que la plata quedara atrapada en la red arancelaria provocó un movimiento masivo de plata desde Londres a las bóvedas de la Bolsa Mercantil de Chicago (CME) en Nueva York.

Con la llegada masiva de plata a Estados Unidos, las reservas de plata de la CME superaron el récord establecido durante la pandemia, alcanzando los 531 millones de onzas.

Gran parte de la plata que quedaba en las bóvedas de Londres ya estaba comprometida con los ETF. Esto dejó muy poco metal en circulación para proporcionar liquidez al mercado londinense. Según Metals Focus, la proporción de reservas de plata de Londres no asignadas a los ETP se redujo a tan solo el 17 % a finales de septiembre de 2025.

El repunte de la demanda de plata en la India el otoño pasado fue el detonante del estallido de la burbuja. A medida que los consumidores indios comenzaron a decantarse por la plata, la prima de precio empezó a subir. Normalmente, los precios en la India son unos centavos más altos que el promedio mundial, pero esa diferencia empezó a crecer. Al principio fue lento: de unos pocos centavos a 50 centavos. Luego a un dólar. Y después a más de un dólar. En el punto álgido de la crisis, las primas llegaron a alcanzar los 5 dólares por onza.

Inicialmente, los compradores indios adquirían plata principalmente en Hong Kong, pero según se informa, durante la Semana Dorada china, en la primera semana de octubre, se volcaron más hacia Londres.

Pero las bóvedas de Londres ya estaban agotadas.

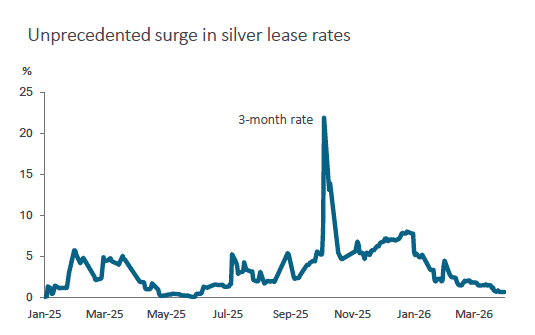

A medida que se intensificaba la presión, las tasas de arrendamiento de plata superaron el 200 por ciento, lo que refleja la tensión en el mercado.

El metal ha vuelto a entrar en las bóvedas de Londres, aliviando la presión por el momento. Sin embargo, la dinámica fundamental no ha cambiado. Sigue habiendo escasez de metal. Y a diferencia de la moneda fiduciaria, los gobiernos no pueden simplemente imprimir plata.

Metals Focus lo denomina “el punto crucial”.

El mercado ha entrado claramente en una era de menor oferta. La escasez no será constante, pero la liquidez será generalmente menor, las tasas de arrendamiento más volátiles y es probable que las fluctuaciones de precios sean mayores de lo que los inversores están acostumbrados. Sin embargo, dado que se prevé que los déficits persistan, es improbable que volvamos a la situación anterior en un futuro próximo

Money Metals