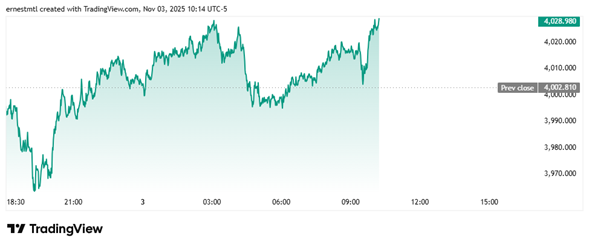

El oro cotiza cerca del máximo de la sesión de 4.030 dólares por onza después de que los últimos datos mostraran un debilitamiento del sector manufacturero estadounidense el mes pasado.

El Instituto de Gestión de Suministros (ISM) anunció el lunes que su Índice de Gerentes de Compras del Sector Manufacturero cayó a 48,7 en octubre, tras registrar 49,1 en septiembre. El dato principal fue peor de lo esperado, ya que las previsiones consensuadas apuntaban a 49,5.

“En octubre, la actividad manufacturera estadounidense se contrajo a un ritmo más acelerado, con contracciones en la producción y los inventarios que llevaron a una disminución de 0,4 puntos porcentuales en el PMI manufacturero”, declaró Susan Spence, presidenta del Comité de Encuestas Empresariales del Sector Manufacturero del ISM. “Una reacción en cadena de mejoras mensuales en los índices comenzó con los Nuevos Pedidos en agosto y se extendió a la Producción en septiembre. En octubre, se manifestó en un aumento de 1,7 puntos porcentuales en el Índice de Cartera de Pedidos. Estas ganancias a corto plazo no parecen traducirse en un crecimiento sostenido para el sector, lo que refleja la persistente incertidumbre económica”.

El oro al contado continuó cotizando cerca del límite superior de su rango durante la sesión, minutos después de la publicación de los datos a las 10:00 EDT. Su última cotización fue de 4.028,64 dólares la onza, lo que representa una ganancia del 0,65% en el día.

Los componentes del informe fueron mixtos. El ISM observó una moderación en las presiones inflacionistas, con el Índice de Precios descendiendo a 58, frente a los 61,3 de septiembre. Al mismo tiempo, el Índice de Producción cayó a 48,2, desde los 51 registrados el mes anterior.

El índice de nuevos pedidos subió a 49,4, por debajo del 48,9 registrado en septiembre. El ISM también observó una mejora en el mercado laboral, con el índice de empleo subiendo a 46 desde el 45,3 del mes anterior.

“El Índice de Entregas de Proveedores indicó un ritmo de entregas más lento por tercer mes consecutivo, tras un mes de ritmo más rápido, precedido a su vez por siete meses consecutivos de ritmo más lento”, declaró Spence. “La cifra del 54,2 % supone un aumento de 1,6 puntos porcentuales con respecto al 52,6 % registrado en septiembre. El Índice de Inventarios se situó en el 45,8 %, una disminución de 1,9 puntos porcentuales en comparación con el 47,7 % de septiembre”.

“Los cuatro indicadores de demanda (Nuevos Pedidos, Nuevos Pedidos de Exportación, Cartera de Pedidos e Índice de Inventarios de Clientes) mejoraron, aunque todavía se encuentran en terreno de contracción”, añadió. “El Índice de Inventarios de Clientes se contrajo a un ritmo más lento. Un nivel demasiado bajo en este índice suele considerarse positivo para la producción futura”.

“En cuanto a la producción, esta se deterioró y el empleo se contrajo a un ritmo más lento, ya que el 67 % de los participantes indicó que la gestión de personal sigue siendo la norma en sus empresas, en lugar de la contratación”, afirmó Spence. “Por último, los insumos (definidos como entregas de proveedores, inventarios, precios e importaciones) presentan una evolución mixta: el Índice de Entregas de Proveedores indica una ralentización en las entregas, el Índice de Inventarios se contrae a un ritmo más acelerado y el Índice de Precios continúa mostrando aumentos de precios, aunque a un ritmo más lento. El Índice de Importaciones se contrajo a un ritmo más lento”.

Kitco