La desaceleración de la demanda de vehículos eléctricos ha infundido optimismo en los mercados de metales del grupo del platino (MGP).

El platino y el paladio son componentes esenciales en la producción de convertidores catalíticos para motores de gasolina y diésel. También se utilizan en el procesamiento químico y petrolero, la electrónica y equipos médicos e industriales especializados. El platino es popular en joyería, y tanto el platino como el paladio tienen una gran demanda como inversión física.

Entre el 40 y el 50 por ciento de la demanda de platino proviene de la industria automotriz. El paladio es aún más dependiente, ya que la fabricación de vehículos representa entre el 80 y el 90 por ciento de su demanda total. En general, la industria automotriz representa alrededor del 60 por ciento del consumo de metales del grupo del platino.

Según los analistas de Metals Focus, hubo un cambio de ambiente evidente en el Día de la Industria de los Metales del Grupo del PMG celebrado en Johannesburgo, Sudáfrica, la semana pasada.

“El tono ha pasado de los recortes de costes impulsados por la crisis del año pasado a un optimismo moderado. El creciente auge de los vehículos híbridos podría haber dado un nuevo impulso al sector, desafiando las expectativas previas de una mayor penetración de los vehículos eléctricos de batería (VEB).”

El platino y el paladio se vieron impulsados por el repunte de los metales preciosos el año pasado. El platino se disparó un 92 % en 2025, y el paladio un 65 %. Sin embargo, la previsión de un descenso en la producción de vehículos a gasolina ha ensombrecido el sector en los últimos años.

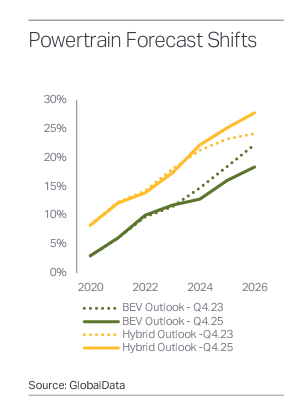

Hace cinco años, los analistas comenzaron a prever una transición significativa de los motores de combustión interna (MCI) a los vehículos eléctricos de batería (VEB). Para finales de 2023, se pronosticaba que la producción mundial de vehículos ligeros (VLD) alcanzaría alrededor de 95 millones de unidades en 2026, y se esperaba que los VEB lograran una penetración de aproximadamente el 22 por ciento.

Resulta que la transición a los vehículos eléctricos se ha producido más lentamente. A finales del año pasado, la producción de vehículos ligeros solo había disminuido ligeramente con respecto a los niveles previstos dos años antes. Mientras tanto, la producción de vehículos eléctricos híbridos ha aumentado más de lo esperado.

Los vehículos híbridos requieren una cantidad de catalizador similar a la de los vehículos tradicionales con motor de combustión interna. En ciertas condiciones de funcionamiento, los híbridos utilizan más metales del grupo del platino que los vehículos que funcionan exclusivamente con gasolina.

Según Metals Focus, “ los híbridos se consideraban inicialmente una tecnología transitoria, pero datos recientes apuntan a una contribución más sostenida a la producción de vehículos. Este año, se espera que la producción mundial de híbridos alcance los 26,3 millones de unidades, un 12 % más que el año anterior ”.

Dicho esto, se prevé que los vehículos eléctricos representen alrededor del 18 por ciento de las ventas mundiales de automóviles este año, mientras que se espera que los híbridos representen el 28 por ciento de la producción, frente a las proyecciones anteriores de tan solo el 4 por ciento.

“En consecuencia, la proporción de vehículos con catalizador sigue siendo superior a la prevista anteriormente.”

Según los analistas de Metals Focus, estos acontecimientos ponen de manifiesto un " entorno operativo complejo " para el sector automovilístico.

Este periodo se ha caracterizado por las interrupciones en la cadena de suministro derivadas de la COVID-19, la escasez de semiconductores, la evolución de la dinámica comercial y los cambios regulatorios posteriores a los cambios políticos. En conjunto, estos factores han dado lugar a una trayectoria de electrificación menos clara y a una mayor variación regional en la combinación de sistemas de propulsión.

Los cambios regulatorios que flexibilizan las normas federales sobre emisiones de gases de efecto invernadero y la eliminación de muchos subsidios fiscales para vehículos eléctricos han ralentizado significativamente la electrificación de los vehículos en Estados Unidos. Los analistas de Metals Focus afirmaron: « Este cambio de política aumentará la proporción de sistemas de propulsión híbridos y de combustión interna puros producidos este año. Desde la perspectiva de los metales del grupo del platino, esto es positivo » .

Metals Focus pronostica que la demanda de metales del grupo del platino (MGP) en Norteamérica se mantendrá estable en 2,3 millones de onzas en 2026, tras dos años de contracción.

También hay indicios de una moderación en la tendencia a la electrificación en China, el mayor productor de automóviles del mundo.

La introducción de las normas de emisiones VIb de China en 2023, junto con una reducción parcial de los incentivos para vehículos de nueva energía (VNE), ha coincidido con un ritmo de crecimiento más moderado de los vehículos eléctricos de batería (VEB). En este contexto, los vehículos híbridos han ganado cuota de mercado y se prevé que representen el 27 % de la producción.

Incluso se han producido algunos cambios en las políticas europeas que han perjudicado la demanda de vehículos eléctricos, incluida la eliminación de los incentivos a la compra de vehículos eléctricos en varios mercados, sobre todo en Alemania.

Mientras tanto, la UE revisó su marco de emisiones para 2035 a finales del año pasado. La propuesta original de eliminar por completo los vehículos con motor de combustión interna fue reemplazada por un objetivo de reducción de CO₂ del 90 % en toda la flota. Esto también podría impulsar la producción de vehículos híbridos.

Los analistas de Metals Focus proyectan que estas revisiones al pronóstico de transición del sistema de propulsión equivalen a una demanda de casi 780.000 onzas de PGM en 2026, suponiendo alrededor de 180.000 onzas de PGM por cada millón de unidades producidas.

Ante estos acontecimientos, Metals Focus presenta un pronóstico más optimista para la demanda de metales del grupo del platino (MGP) este año.

En general, la transición en los sistemas de propulsión automotriz avanza más lentamente y con mayor divergencia regional de lo previsto. La adopción de vehículos eléctricos de batería (BEV) continúa, pero a un ritmo menor en algunos mercados. Los vehículos híbridos han asumido un papel más importante a corto plazo, apoyando al sector de los metales del grupo del platino (PGM). Como resultado, se prevé que la demanda mundial de PGM para el sector automotriz alcance los 11,8 millones de onzas en 2026, lo que representa un modesto descenso interanual del 1 %.

Money Metals